¿Cuál formato de subasta, el uniforme o el discriminatorio, resulta más adecuado para reducir el costo de financiamiento del Estado?

Este debate se remonta a comienzos de los años sesenta, cuando Milton Friedman aconsejó al Tesoro de los Estados Unidos adoptar el formato uniforme. Sin embargo, a día de hoy no hay consenso sobre cuál de los dos mecanismos es preferible desde la perspectiva del emisor.

En la práctica, los bancos centrales del mundo han mostrado una clara preferencia por el formato discriminatorio. Estudios como el de Bartolini y Cottarelli (1997) hallaron que 39 de 42 países lo utilizaban, y una década después, Brenner, Galai y Sade (2007) confirmaron que la mayoría de los emisores soberanos mantenían esa elección.

Entre las pocas excepciones se encuentran Estados Unidos y Colombia, donde las subastas de deuda pública se realizan bajo el formato uniforme.

En ambos formatos, los participantes presentan una serie de pujas, cada una compuesta por un par precio–cantidad. En otras palabras, cada postor indica cuántas unidades desea comprar a distintos precios, donde la cantidad corresponde al valor nominal del bono.

Tras recibir todas las ofertas, el subastador las ordena de manera descendente y adjudica los títulos hasta cubrir la cantidad prevista de emisión. La diferencia fundamental entre ambos formatos radica en el mecanismo de pago posterior a la adjudicación: en el formato discriminatorio, cada participante paga el precio que ofreció, mientras que en el uniforme, todos los ganadores pagan un único precio, denominado precio de corte, correspondiente al precio más bajo entre las ofertas adjudicadas.

Esta distinción, sin embargo, abre el debate sobre cuál de los dos formatos ofrece mejores resultados en términos de costo de financiamiento. En primer lugar, un análisis preliminar de ambos formatos no permite identificar una ventaja concluyente a favor de alguno de ellos. En el formato discriminatorio, el emisor puede beneficiarse de la diferenciación de precios y, por ende, de pujas más altas por parte de los participantes que valoran más los títulos. Sin embargo, al saber que cada unidad adjudicada se paga al precio ofertado, los participantes tienden a presentar posturas más prudentes, con el fin de no pagar un precio excesivo por las cantidades asignadas.

En cambio, en el formato uniforme, como todos los ganadores pagan el mismo precio, los postores pueden ofrecer precios más cercanos a su valoración real, dado que solo el precio de corte determina el pago final. Pero, a cambio, el emisor renuncia a discriminar precios y puede recaudar menos de los inversionistas con mayor disposición a pagar.

De esta forma, determinar cuál de los dos formatos es preferible equivale a establecer cuál de estos efectos tiene mayor peso.

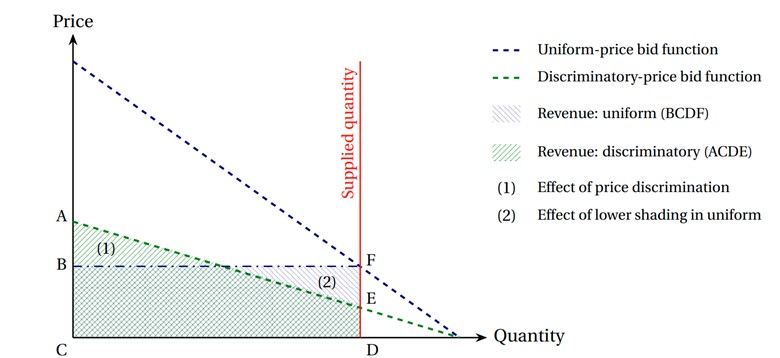

Gráficamente, como se muestra en la Figura 1, este tradeoff puede representarse por los dos triángulos sombreados (1) y (2): el primero ilustra el beneficio de la discriminación de precios en el formato discriminatorio, mientras que el segundo refleja el efecto positivo de las pujas más agresivas en el formato uniforme.

La comparación entre ambas áreas determina cuál de los dos efectos domina y, en consecuencia, qué formato resulta más conveniente desde la perspectiva del emisor.

Figura 1.

Dado que este análisis no ofrece una respuesta concluyente, surge así la necesidad de una aproximación empírica, estructurada en dos grandes bloques.

En primer lugar, se infieren las valoraciones implícitas a partir de las pujas observadas. Utilizando datos de subastas uniformes realizadas en Colombia por el Banco de la República y aplicando las condiciones de primer orden de un modelo en el que los agentes maximizan su utilidad esperada, es posible determinar, para cada puja, el intervalo dentro del cual debe encontrarse la valoración que la racionaliza, delimitado por un límite superior y un límite inferior.

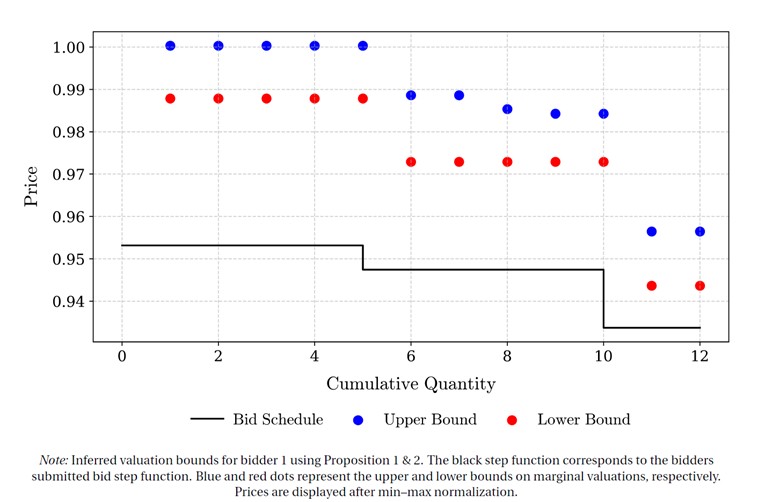

Para ilustrar el procedimiento, se selecciona una subasta específica con tres participantes. La Figura 2 presenta el resultado de la inferencia de valoraciones para uno de ellos. La línea negra muestra la función de oferta observada, compuesta por tres escalones. Los puntos azules y rojos representan los límites superior e inferior del intervalo de valoraciones que racionaliza cada puja.

Figura 2.

Al repetir este procedimiento para todos los participantes, se obtiene un conjunto de intervalos de valoración, a partir de los cuales se pueden calcular los excedentes que obtienen los creadores de mercado en las subastas de deuda pública en Colombia (una unidad adjudicada corresponde a mil millones de pesos colombianos).

La Tabla 1 muestra que estos agentes obtienen entre 27 y 6 puntos básicos de excedente por unidad adjudicada, dependiendo de la cantidad adquirida.

Tabla 1.

Una vez establecidos estos resultados, el siguiente paso consiste en estimar un equilibrio contrafactual simétrico bajo un formato alternativo de subasta.

Siguiendo la metodología propuesta por Bichler et al. (2021), este equilibrio se aproxima mediante una red neuronal única que representa la estrategia común a todos los postores.

La red define una función de mapeo entre valoraciones y pujas, recibiendo como entrada valoraciones muestreadas aleatoriamente a partir de las inferidas en el bloque anterior (este proceso se ejecuta por separado para los límites superior e inferior) y generando como salida el vector de pujas óptimas correspondiente a cada conjunto de valoraciones.

El proceso se basa en simular un gran número de subastas.

En cada simulación, los agentes reciben un conjunto de valoraciones y las introducen en la red neuronal, que genera como salida sus pujas correspondientes.

Una vez todas las pujas han sido realizadas, se determinan las asignaciones y los pagos conforme a las reglas del formato discriminatorio, lo que permite calcular la utilidad ex-post de cada participante.

Repitiendo este procedimiento múltiples veces, se obtiene el promedio de utilidades ex post, que constituye una estimación de la utilidad esperada.

Los parámetros de la red se ajustan iterativamente para maximizar esta utilidad esperada promedio, de modo que el modelo converge hacia la estrategia simétrica óptima.

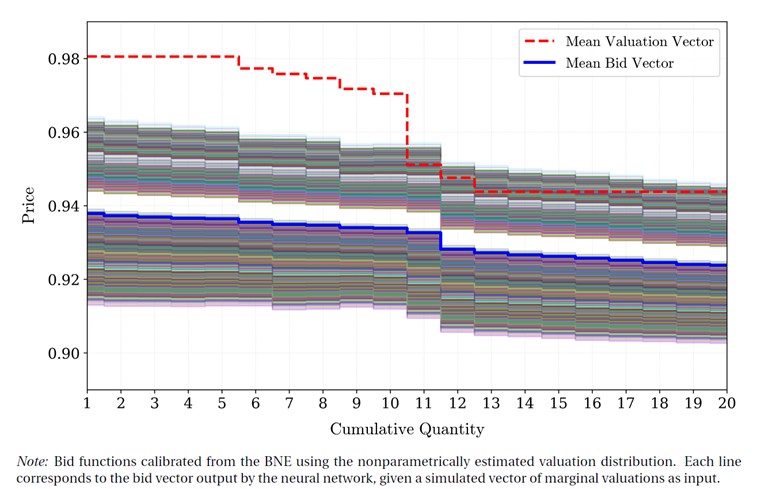

Con el propósito de visualizar la red calibrada, se simulan valoraciones y se grafica el vector de pujas óptimas producido por la red, junto con los vectores promedio de valoraciones y de pujas resaltados.

Figura 3.

Con la red neuronal calibrada, el paso final consiste en tomar nuevamente las valoraciones inferidas en el primer bloque y utilizarlas para generar las pujas óptimas contrafactuales bajo el formato discriminatorio.

Este ejercicio produce dos escenarios: uno asociado al límite superior y otro al límite inferior de las valoraciones estimadas, que en conjunto definen el rango contrafactual de resultados posibles.

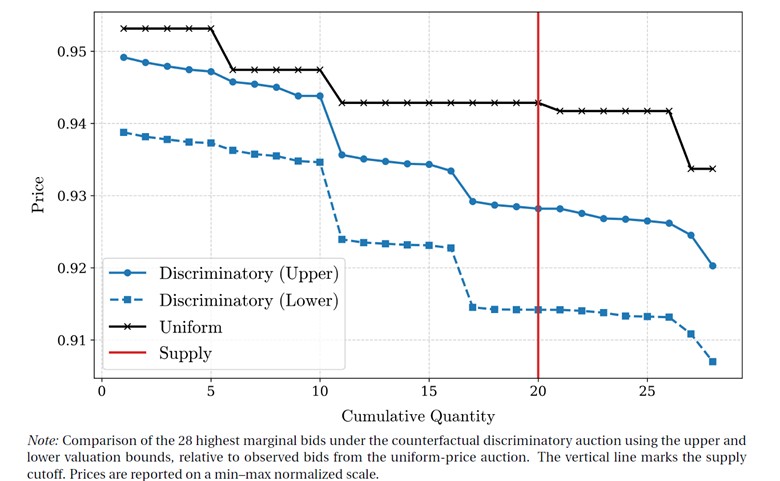

Posteriormente, se combinan todas las pujas observadas en la subasta original con las pujas contrafactuales correspondientes a cada límite y se ordenan de mayor a menor, como se muestra en la Figura 4.

Dado que en la subasta analizada se adjudican 20 unidades, las 20 pujas más altas determinan las asignaciones ganadoras en ambos formatos.

Figura 4.

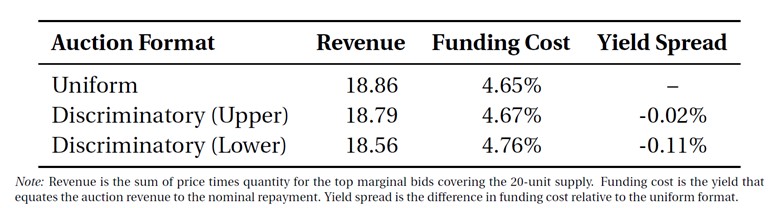

Finalmente, en la Tabla 2 se calcula el ingreso total obtenido por el emisor en cada caso y, con ello, el costo de financiamiento correspondiente.

Tabla 2.

Los resultados, presentados en la Figura 4 y la Tabla 2, muestran que haber implementado una subasta discriminatoria en lugar del formato uniforme habría incrementado el costo de financiamiento en al menos dos puntos básicos.

Aunque la diferencia es reducida, su efecto acumulado a lo largo de múltiples subastas puede traducirse en ahorros fiscales considerables.

Si bien en la subasta analizada el formato uniforme se presenta como el más ventajoso, estos resultados no son universales, ya que pueden variar según las condiciones particulares de cada subasta, como el número de participantes, el nivel de competencia o la cantidad ofrecida.

En ese sentido, el siguiente paso natural es extender el análisis a un conjunto más amplio de subastas y periodos, con el fin de evaluar cómo estos factores inciden en la comparación entre formatos.

Obtén información sobre Ciencia de datos, Inteligencia Artificial, Machine Learning y más.

Bibliografía

Bichler, M., Fichtl, M., Heidekrüger, S., & Wolf, D. (2021). Learning equilibria in symmetric auction games using artificial neural networks. Nature Machine Intelligence, 3, 687–695.

Hortaçsu, A., & McAdams, D. (2010). Mechanism choice and strategic bidding in divisible good auctions: An empirical analysis of the Turkish treasury auction market. Journal of Political Economy, 118(5), 833–865.

McAdams, D. (2008). Partial identification and testable restrictions in multi-unit auctions. Journal of Econometrics, 146(1), 74–85.

En los artículos de Blog, podrás conocer las últimas noticias, publicaciones, estudios y artículos de interés de la actualidad.